”認知症=後見人”ではない!認知症による資産凍結から財産を守る3つの制度と選び方

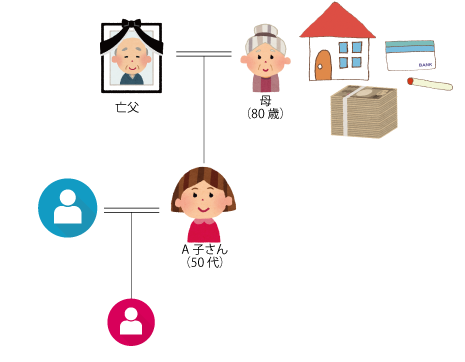

今回ご相談いただいたのは、もうすぐ80歳になるお母さんをお持ちの女性、A子さん。

いつも元気で趣味のコーラスとボランティアで大忙しのお母さんから「通帳がなくなったから銀行に一緒に来てほしい」と電話があったそうです。

慌ててお母さんと一緒に銀行へ行き、無事通帳の再発行はできたのですが、万が一お母さんが認知症になってしまった場合はどうしたらいいか心配になり、銀行の担当者に相談してみたのだそうです。

すると担当者から、「お母様に後見人をつけてください」と言われ、大慌てのご様子でした。

ご家族の状況及び資産状況

3年前にお父さんを亡くし、A子さんの家から車で10分ほどの実家で一人暮らしをしているお母さん。

元気そうに見えて、実は体力の急激な衰えを自覚していたのだそうです。でも、A子さんに迷惑をかけたくないと黙っていました。

また、銀行でお金をおろそうとするたびに、「何に使うのか」「どこに振り込むのか」と聞かれるのがイヤで800万円もの大金をタンスに隠し持っていました。

介護が大変になった時は、今住んでいる家を売却し、そのお金で施設に入ろうと考えています。

認知症が心配なお母さんに後見人は必要?

認知症で本人の判断能力が低下し、意思確認ができなくとなると、たとえ家族がいても、あるいは前々から財産の管理や処分について頼まれていたとしても、家族が本人に変わって「判断」することはできず、資産は凍結されてしまいます。

財産には「名義」があり、本人名義の財産は本人しか使えないのが原則だからです。

認知症で本人の判断能力が低下した場合は、家庭裁判所に「法定後見人選任の申立て」をし、後見人を選んでもらいます。

裁判所に選ばれた後見人は、本人に変わって様々な「判断」をし、財産と暮らしを他界するまで守ります。

しかし、A子さんのお母さんのように判断能力が十分な方が後見人の制度を利用することはできません。

※本人の判断能力が低下しているか否かは、主治医の判断や精神鑑定を経て決まります。銀行の担当者や子ども達が勝手に決めることはできません。

A子さんが相談した銀行の担当者は、「口座名義人が認知症などで判断能力が低下した場合は、後見人をつけてください」と一般的な回答をしましたが、A子さんのお母さんの場合、判断能力が十分にあるので慌てて後見人をつけないとダメということではないのです。

認知症は心配だが判断能力が十分ある場合の備え

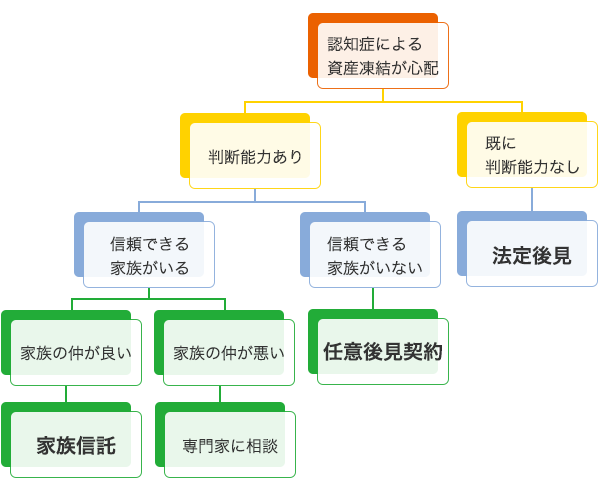

認知症による資産凍結から財産を守る制度は、「法定後見」「任意後見」「家族信託」の3つがあります。

この中で、判断能力が低下する前に財産管理を任せる人を決めておけるのが「任意後見」と「家族信託」です。

この2つの大きな違いは、家庭裁判所の関与があるかないかです。

| 家族信託 | 任意後見 | 法定後見 | |

| 判断能力 | 低下する前 | 低下する前 | 低下した後 |

| 裁判所の関与 | なし | あり | あり |

| 契約 | 本人と信頼できる家族 | 本人と信頼できる家族or専門家 | 家庭裁判所に申立て |

| 開始時期 | 契約と同時にスタート | 判断能力が低下した時 | 審判決定後すぐ |

| 権限の範囲 | 信託した財産のみ管理 | 全ての財産と身上監護 | 全ての財産と身上監護 |

| 費用 | かからない | 後見監督人への報酬が必要 | 後見人または後見監督人 への報酬が必要 |

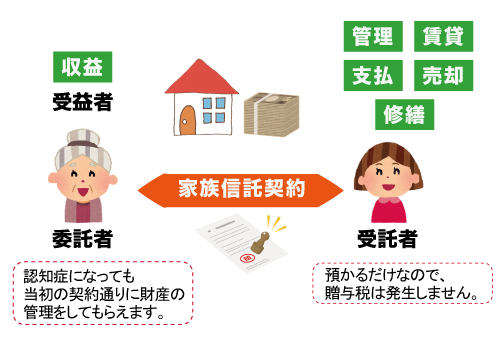

80歳のお母さんとA子さんの家族信託

将来に備え、実家を売却できるようにしておきたいA子さん。高齢のお母さんが800万円もの大金をタンス預金しているのは危険ということも含め、お母さんと2人で話し合いをすることにしました。

その結果、

- ・後見人は家庭裁判所が選任するため家族がなれないかもしれない

- ・できる限り自分でお母さんのお世話をしたいと思っている

- ・お母さんはA子さんを信頼しているので家庭裁判所の関与が必要ない

という理由から、A子さんとお母さんの間で「家族信託」を締結すると同時に、かかりつけのお医者さんにも相談し、今後のお母さんの体調の変化に対応していけるようにもしました。

委託者(財産を托す人) :お母さん

受託者(財産を託される人) :A子さん

受益者(信託の利益を得る人):お母さん

信託財産(預ける財産) :①今住んでいる自宅 ②タンス預金の800万円

信託の目的 :お母さんの安心な老後の生活の実現

受託者の権限 :実家の管理、売却、売却代金の管理、お母さんの生活・介護・医療費の支払い

信託終了時 :お母さんが他界時。すべての財産を換金し、A子さんへ引き継ぐ

これにより、お母さんのお金が出せなくなる、タンス預金を無くしてしまうという心配がなくなり、A子さんもお母さんも安心して生活が送れるようになりました。

家族信託の結果とメリット

①お母さんがタンス預金していた800万円を安全に保管できる。

②お母さんに大きなお金が必要になった場合は、A子さんがいつでもお金を届けてあげられる。

③お母さんが認知症になった後も資産は凍結せず、A子さんが契約内容にしたがって財産管理をすることができる。

④お母さんが施設へ入居し実家が空き家になった場合、A子さんが実家を売却して介護費用に充てることができる。

⑤A子さんはお母さんの資産を預かっているだけなので、贈与税がかかることはない。

⑥お母さんから信託された財産とA子さんの個人財産は分別して管理ができるため、お母さんやA子さんの夫への説明がしやすい。

⑦任意後見人や法定後見人とは違い、家庭裁判所の関与がないため、月々の費用がかからない。

⑧信託財産の信託終了時(お母さんが他界した時)の扱いについてまで契約で定めておけるため、両親が他界した時に資産が凍結して葬儀費用が出せずに困るということがない。

親が80歳になったら認知症になる前に「家族信託」を検討しよう

厚生労働省によれば、2025年には認知症患者が700万人になると推計されています。

そして、高齢になるにつれ認知症の割合は増加し、80代の2人に1人が認知症になるとも言われています。

A子さんのように、親が認知症になる前なら、「家族信託」を使うのか「任意後見」を使うのか、それともこのまま何もしないのかを比較検討することができます。

家族信託はまだ新しい制度のため知らない人も多く、金融機関の窓口でも「認知症=後見人」と一辺倒の回答をされることもあるようです。

慌ててそれらの助言に流されず、今、自分たちはどのタイミングなのかを見極めることが大切です。

これからどうしていきたいのかを考え、それぞれの家族にピッタリな備えを選んで決めていくことができるのが家族信託です。

親が80歳になったら、まずは「家族信託」を検討してみはいかがでしょうか?

<豆知識>認知症による資産凍結から本人の財産を守る3つの制度の選び方

親が80歳になり、今後のことを考えたいという方は、ぜひともえみの60分無料個別相談にお越しください。

無料でプランを提示します!

60分無料個別相談では、以下のことが解決できます。

- このまま何もしないとどうなるかのリスクがわかる

- 相続税がかかるかどうかがわかる

- 残された家族の相続トラブルを防ぐ対策がわかる

- 問題解決の為に我が家に必要な手続きがわかる

- 自分でできること、専門家に任せることがわかる

- 家族信託の費用はいくら掛かるのかわかる

- どのようなスケジュールで行うかわかる

- どこから解決するべきかわかる

- いつまでに始めるべきかわかる

- 解決後のイメージがわかる