お父さんが緊急入院。「遺言」があってもお父さんのお金がおろせなかった例

74歳の父が熱中症で倒れ、救急車で運ばれました。一命はとりとめたものの、すぐに意識が戻らずしばらく入院することになりました。入院費用の支払い用にお金をおろそうと、父の通帳を持って銀行に行ったのですが、お金がおろせなかったのです。

その後父の意識は戻り、2週間で退院できることになったのですが、またいつ同じようなことが起こるか心配です。

とご相談がありました。

ご家族の状況及び資産状況

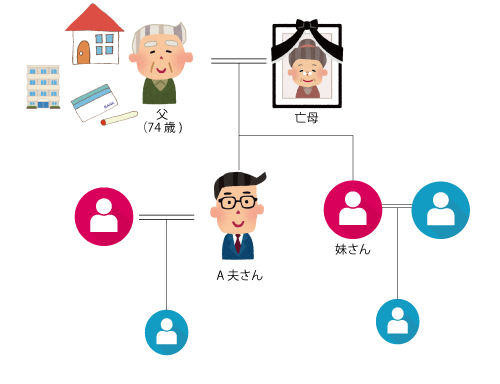

ご相談いただいたのは40代のA夫さん。A夫さんが大学生の時にお母さんが他界してからは、男でひとつでA夫さんと妹さんを育てられました。現在はA夫さんの家から車で30分の実家に一人で住んでいます。

4年前、70歳で仕事を辞めてからは、A夫さんと妹さんが困らないようにと終活に励んでおられ、「お前達が何も困らないように遺言も買いたからな」が口癖。

財テクも得意で、近くに小さな収益マンションを購入し、その家賃と年金で悠々自適のシニアライフを送っておられました。

遺言書があってもお金がおろせない!?

A夫さんは、銀行でお父さんの書いてくれた遺言書のことを伝えましたが、それでもお父さんのお金はおろせませんでした。

財産には「名義」があり、本人名義の財産は本人しか使えないのが原則だからです。

定期預金の解約や、株や投資信託の売却等は、本人の意思が確認できなければ銀行や証券会社は取引をしてくれません。

特に不動産の売買取引には、不動産会社担当者や司法書士、金融機関の担当者といった様々なプロフェッショナルが関与し「本人の意思確認」を行うことで取引の安全を図っています。

遺言で決めておけるのは、本人が他界したあとのことだけ。

意識が戻らないお父さんのお金は「塩漬け」状態になってしまったのです。

お父さんの資産を塩漬けにしないための家族信託

A夫さんがお父さんの入院中に困ったのは以下のことです。

- ・お父さんの意識が戻らず、お父さんのお金がおろせなかった

- ・銀行で遺言書があると説明してもお金をおろすことができなかった

- ・収益マンション管理会社にお父さんの代理と言っても話が通じず、家賃の回収ができなかった

また急に倒れたりした時に、お父さんのお金がお父さんのために使えなかった困るため、お父さんとA夫さんで家族信託を締結することにしました。

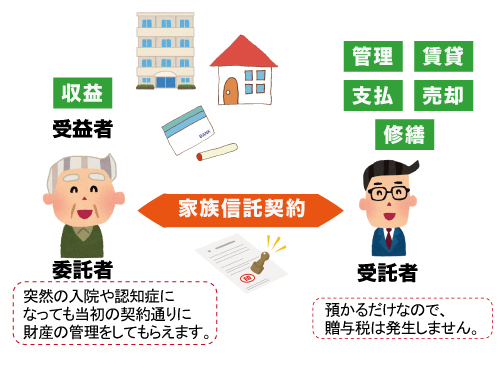

委託者(財産を托す人) :お父さん

受託者(財産を託される人) :A夫さん(長男)

受益者(信託の利益を得る人):お父さん

信託財産(預ける財産) :①お父さんの住んでいる自宅、②賃貸マンション、③現金300万円

信託の目的 :①お父さんの安心な老後の生活の実現、②円満な相続

受託者の権限 :実家、収益万ンションの管理、売却、売却代金の管理とお父さんの生活・介護・医療費の支払い

信託終了時 :お母父さんが他界時

残った財産 :すべて売却し、葬儀費などの経費を差し引いて子どもたちで平等に分ける

(お父さんがもともと遺言書に書いていた通り)

家族信託の結果

①お父さんが信託せずに手元に置いた「お父さん名義のお金」は、お父さんが自由に使うことができる。

(但し、お父さんが認知症になった場合の凍結リスクはあります。)

②賃貸マンションの管理、家賃の回収などは、A夫さんが代わりに行うことができる。

(お父さんが管理するのが難しくなった場合に備える)

③賃貸マンションの収益はお父さんのものなので、A夫さんに所得税はかからない。

(今まで通りお父さんにかかる)

④回収した「家賃」は、A夫さんの個人資産とは別口で管理され、お父さんの生活や介護費用に充てることができる。

(お父さんが認知症になっても凍結することなく、代わりにお金をおろすことができる)

⑤お父さんが将来介護施設に入居するなどして医療費や介護費が不足した場合、A夫さんの判断で実家や収益マンションを売却することができる。

⑥A夫さんはお父さんの資産を預かっているだけなので、贈与税がかかることはない。

⑦信託財産の信託終了時(お父さんが他界した時)の扱いについてまで契約で定めておけるため、お父さんが他界した時に資産が凍結して葬儀費用が出せずに困ることがない。

⑧お父さんが他界した時、自宅や収益マンションが残っていた場合は、A夫さんがそのまま売却してお金で分けることができるので、自宅や収益マンションの名義をいったん相続人名義に変更する費用(相続登記費用)が節約できる。

⑨信託せずにお父さんの手元に置いた財産が残った場合は、お父さんが書いた遺言書の通りに分けられる。

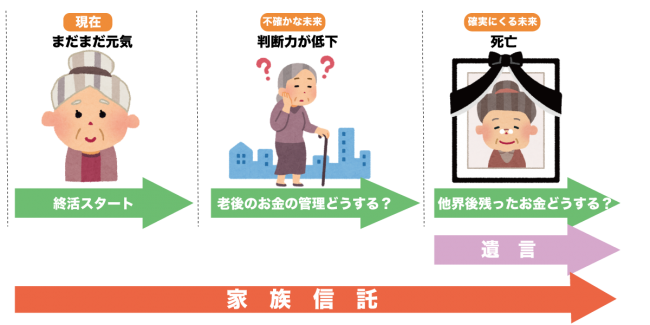

急な体調の変化や将来の認知症に備え、「家族信託」で老後のお金の使い方をチェックしよう

以上の通り、親の体調の変化や将来の認知症に備えて、家族信託契約をしておくことで、急な入院や認知症になっても財産が凍結することなく親のために使うことができます。

厚生労働省によれば、2025年には認知症患者が700万人になると言われています。

判断能力が低下すると、

- ・銀行でのお金の引き出し、支払いや振込、定期預金の解約

- ・株や投資信託、外貨預金の売却や監禁

- ・不動産の売却、修繕、リフォーム、賃貸、管理

- ・介護や医療、施設の費用などの支払い

ができなくなってしまいます。

ご両親が元気なうちに、これからのことを考えませんか?

<豆知識>終活スタートチェックポイント

終活のポイントは、「死んだ後のこと」と「これからのこと」を分けて考えることです。

遺言だけでは、「死んだ後」のトラブルは防げますが、「生きている間のお金の管理」については解決できません。

親が終活を始めたら、老後のお金の使い方について見落としていないか、親子で話し合っておくことが大切です。

親がいつまでも自分らしく、子どもたちと楽しく暮らしたいという希望を実現するためにも、家族信託を取り入れてみてはいかがでしょうか?