老後資金2,000万円が足りない!?80歳の母が「投資をしたい」と言ってきた・・・

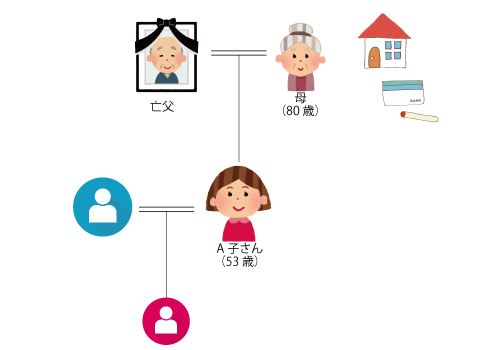

今回ご相談いただいたのは、都内のマンションにご主人と2人で暮らす53歳のA子さん。

もうすぐ80歳になるお母さんが、自分の老後費用のために投資をしたいと言いだしたのだそうです。

ご家族の状況とA子さんの心配事

お母さんは5年前にお父さんが他界してからは、実家で一人暮らしをしています。

町内会の活動も積極的に参加するなど、とても元気でしっかりしているため、まだまだ自分のお金を自分で管理できています。

一方A子さんは、短大を卒業後フルタイムでの仕事を続け、今年で勤続33年。リーダーを任せられ、数名の部下とも上手くやっていてます。子どもたちも昨年独立し、今は自分たちの老後に備えて少しずつ投資をスタートしました。

一人娘のA子さんは、お母さんの面倒は最後まできちんとみると覚悟はできていますが、万が一介護が必要になったとき、仕事と介護の両立ができるかが心配です。

もし早期退職するとなると、自分たちの老後生活のプランを見直さないといけないかもと、不安は募るばかりです。

お母さんの資産状況と投資をしたいと思った理由

お母さんの資産は、

- ・自宅:お父さんが他界後、お母さん名義に。住宅ローンは完済している。売れば1,500万円ぐらいになりそう。

- ・定期預金:1,000万円。いざという時のお金。

- ・普通預金:200万円。日々のやりくりに使っている。2ヶ月に1度年金が入ってくるので残高はほとんど減らない。

です。

投資をしたいと思った一番の理由は、一人娘のA子さんに迷惑をかけないように自分の老後費用は自分のお金でなんとかしたいという思いです。

ある時「老後資金が2,000万円必要」という話題を耳にしたお母さんは、銀行の人に相談をしたのだそうです。

そこで、投資信託が貯金より利回りが高いと聞き、定期預金の1,000万円を投資に回そうと考えたのです。

80歳のお母さんに投資は必要?

テレビでも話題になることが多い「老後資金2,000万円必要」とは、60歳と65歳の夫婦が95歳まで生きたときの資産で、もうすぐ80歳になるA子さんのお母さんには当てはまりません。

また、80代の2人に1人が認知症になるとも言われており、今は元気なお母さんも、認知症などで判断能力が低下するような状況にならないとも限りません。判断能力が低下すると、投資で増やしたお金もおろせなくなってしまいます。

そうなると、「一人娘のA子さんに迷惑をかけないように自分の老後費用は自分のお金でなんとかしたい」という思いとは真逆の結果になってしまいます。

80歳からの高齢期は、現役期やリタイヤ前後期のように投資でお金を増やすのではなく、

- ①心身の衰えを見据えたマネープランの見直し

- ②認知・判断能力の低下・喪失への備え

が必要なのです。

お金を「必要な時に自分のために使う」ための備え

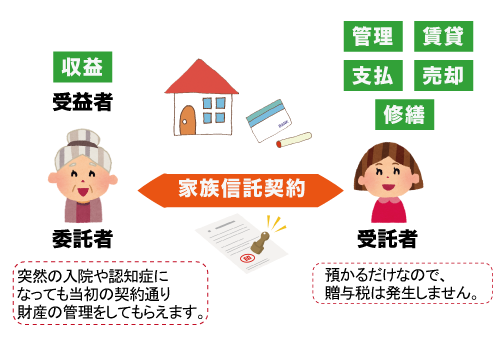

今ある資産で十分に生活ができそうだとわかったお母さん。判断能力の低下で資産が凍結して困らないように、A子さんと家族信託をしておくことにしました。

委託者(財産を托す人) :お母さん

受託者(財産を託される人) :A子さん

受益者(信託の利益を得る人):お母さん

信託財産(預ける財産) :①今住んでいる自宅(実家) ②定期預金の1,000万円

信託の目的 :お母さんの安心な老後の生活の実現

受託者の権限 :実家の管理、売却、売却代金の管理、お母さんの生活・介護・医療費の支払い

信託終了時 :お母さんが他界時。すべての財産を換金し、A子さんへ引き継ぐ

家族信託の契約と同時に、地域包括支援センターに相談して、今後のお母さんの体調の変化に対応し、様々な介護制度を利用していけるようにすることにしました。

これでA子さんは安心して定年まで今の仕事を続けることができます。

家族信託の結果とメリット

①お母さんが投資しようとしていた1,000万円を安全に保管できる。

②お母さんに大きなお金が必要になった時は、A子さんがいつでもお金を届けてあげられる。

③お母さんが認知症になった後も資産は凍結せず、A子さんが契約内容に従って財産管理をすることができる。

④A子さんが実家の管理や修繕をすることができ、ご近所に迷惑がかからない。

⑤お母さんが施設に入ることになった場合、A子さんが実家を売却して介護費用に充てることができる。

⑥A子さんはお母さんの資産を預かっているだけなので、贈与税がかかることはない。

⑦お母さんから信託された財産とA子さんの個人財産は分別して管理ができるため、お母さんに説明がしやすい。

⑧信託財産の信託終了時(お母さんが他界した時)の扱いについてまで契約で定めておけるため、お母さんが他界した時に資産が凍結して葬儀費用が出せずに困ることがない。

⑨お母さんが他界した時に実家が残っていた場合、相続登記をしないでA子さんが現金化できるため、経費の節約ができる。

お母さんの貯金をハイリスクの投資に回してお金が減ってしまったり、認知症などでお金が出せなくなるという心配がなくなり、A子さんもお母さんも安心して生活を送れるようになりました。

親の80歳が見えてきたら、「家族信託」でマネープランの見直しを検討しよう

今回のA子さんのように、親が認知症などで判断能力が低下する前なら、家族信託を使うのか投資運用をするのか、それともこのまま何もしないのかを比較検討することができます。

家族信託はまだ新しい制度のため知らない人も多く、投資信託と間違えて捉えられることもあるようです。

家族信託は、金融商品ではなく老後のお金と暮らしを「誰に」託すのか「人」の問題。

投資信託は、投資をプロに任せて増やしたい人の「お金」の問題。

家族信託をしてもお金が増えることはありませんが、判断能力の低下によりお金が下ろせなくなったり、だまし取られたりするリスクがなくなり、「心身の衰えを見据えたマネープランの見直し」「認知・判断能力の低下・喪失への備え」として使える制度です。

親の80歳が見えてきたら、まずは家族信託を検討してみてはいかがでしょうか。

親の財産がどこにどれだけあるのかを整理整頓し、それぞれの家族にピッタリな備えを選んで決めることで、親をやさしく見守りながら将来に備えることができますよ。

「老後資金2,000万円必要」について

2019年6月3日、金融庁の金融審議会(市場ワーキング・グループ)がまとめた報告書「高齢社会における資産形成:管理」の中で、人生100年時代に95歳まで生きるには、夫婦で2,000万円の金融資産が必要との試算が発表されました。

このことが様々なメディアで取り上げられ、「老後に2,000万円なんてどうしよう」「そんなの無理だ」「年金制度どうしてくれる」などと動揺が広がっています。

日本の年金制度は、現役時代の収入を100%保障する仕組みではないので、老後、年金収入で足りない分は現役時代に貯めたお金を取り崩して生活するか、生活水準を下げるのか。

現役時代と同じ生活水準を保つために老後資金が必要なことは今も昔も変わりません。しかし、郵便局にお金を預けているだけで6%も金利がつき、10年預けたら倍になるという親世代が生きた時代と今では情勢が大きく変わっており、「老後2,000万円」という数字だけを聞いて慌てるのもうなずけます

私たち子ども世代は、ほとんど金利がつかず、お金を貯めにくい時代を生きているということを受け止めた上で、年金制度への関心と、金融に対する正しい知識を持ち、お金を「増やす」「貯める」という行動をとらないといけなのかもしれません。

60分無料個別相談では、以下のことが解決できます。

- このまま何もしないとどうなるかのリスクがわかる

- 相続税がかかるかどうかがわかる

- 残された家族の相続トラブルを防ぐ対策がわかる

- 問題解決の為に我が家に必要な手続きがわかる

- 自分でできること、専門家に任せることがわかる

- 家族信託の費用はいくら掛かるのかわかる

- どのようなスケジュールで行うかわかる

- どこから解決するべきかわかる

- いつまでに始めるべきかわかる

- 解決後のイメージがわかる